用手机扫描二维码

在手机上继续观看

用手机扫描二维码

在手机上继续观看

近日,保监会就《人身险保单贴现业务试点管理办法(征求意见稿)》向社会征求意见,保单贴现试点被首度提及。

业内人士普遍认为,这将意味着,在传统保险一级市场之外保险二级市场正在酝酿建立。在以后保险保单或可像商品一样在市场上进行转让投资,流动性的大幅增强将进一步活跃现有保险市场。

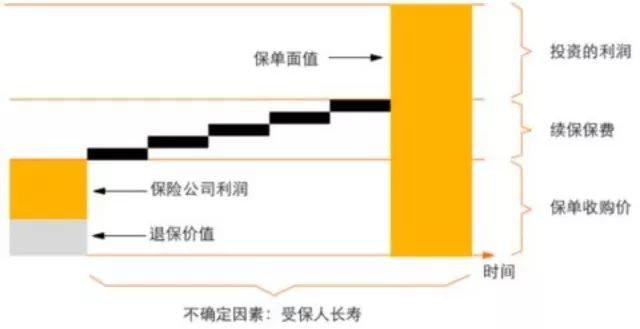

所谓保单贴现,即保单贴现人(及保单持有人,如投保人或被保险人)以保单满期给付折价或被保险人保险责任发生给付折价的方式,通过保单贴现机构将保单受益权转让给保单投资人从而获得贴现资金,当该保单满期或被保险人保险责任发生时,保单投资人可以领取保险金获得投资收益的交易行为。

通俗点解释就是指投保人和被保险人可以将手中的保单转让出去,从而获得一笔变现资金。而购买保单者(保单投资人)则通过领取保险金的方式获得收益。

根据《办法》规定,保单贴现的产品类型包括普通型终身寿险、普通型两全保险和普通型年金保险,尚没有包含重大疾病保险。对于可以参与贴现的保单,《办法》明确规定,办理贴现保单合同生效时间超过2年;同时保监会提出保单贴现资金应于保单受益人变更后3日内一次性全额支付给保单贴现人。

此前保单贴现目前在美国、英国、德国等发达国家已形成很大的市场。其最重要的用途有两个,一是用于老人养老费用筹集,帮助其进行养老支付和改善生活;二是用于重症患者治疗费用筹集,使其在重症责任发生前预先获取保险金以供疾病治疗。

这种模式最早源于上个世纪八十年代美国的临终结算市场,主要针对艾滋病、癌症等死亡率很高且医疗费用昂贵的疾病,使得保单持有人提前转让保单以获得急需的资金。

#p#分页标题#e#2004年,以保单贴现为标的的证券化商品出现在市场;2007年次贷危机之后,逐渐成为一种较为普遍的证券化商品。

此次在我国国内的推行,也有着及其特殊的社会发展因素影响。随着人口老龄化与疾病谱的改变,人们的平均寿命不断延长,老年人的生活医疗压力可能会使他们将保单贴现。此外一些罹患重病的投保人,想提前拿到死亡保险金,用于治疗或者完成心愿。

中央财经大学保险学教授郝演苏则表示,“保监会出台这个试点文件,主要是市场确实有需求。打个比方,一位老人在前期买了10万元保额的寿险,但是老人觉得保单利益在身后留给儿女意义不大,于是可以按照保单的市场价值,将保单变现用于个人养老和医疗。还有是假如个人不愿意缴费了,但是又希望比退保收益高一些,所以将保单在二级市场上交易,让保单投资人来缴费。”

在保单贴现的过程中,总共涉及保单持有人、保单投资人、保单贴现机构、保险公司这四个主体。谁将成为保单贴现机构,也备受市场关注。

业内人士认为,由于上海保险交易所(以下简称“保交所”)在成立之初就被赋予了保单流转、交易的重任,保交所或将担此重任。

目前保监会对于保单贴现机构的要求是实缴注册资本金不低于5亿元、具有支持业务运营的信息管理系统,并具备与保险公司相关业务系统、保单登记管理信息平台对接的技术能力和专业人员团队,同时建立健全客户信息管理系统和管理制度,切实保护客户信息安全。

在资金托管方面,保监会要求保单贴现机构选择一家具有托管经验的全国性商业银行,签订托管协议,开立托管账户,将注册资本存入托管账户。

在我国,传统的保险交易主要在投保人向保险公司投保,保险公司为被保险人提供理赔及各类附加服务。为了增加保单流动性,保险公司也为投保人提供保单质押贷款。

此次开启保单贴现,对于保险公司和投保人来说,将成为增加保单流动性的重要方式。普华永道中国金融业管理咨询合伙人周瑾认为,保单贴现为客户盘活资产进行资金周转提供了空间,增加了保单流动性,对保险公司而言有利于降低退保率,也可以拓展新的业务。

据统计,截至2016年底,仅中国人寿、中国平安、中国太保、新华保险四大上市险企的保单质押贷款规模就超过2000亿元,同比增长17.58%。而此前的2015年,四大险企这一资产同比增长接近三成。

发行过保单质押贷款ABS的太平人寿、阳光人寿,截至2016年的保单质押贷款规模分别为243亿元、49亿元,2016年同比增长分别超过40%、11%。

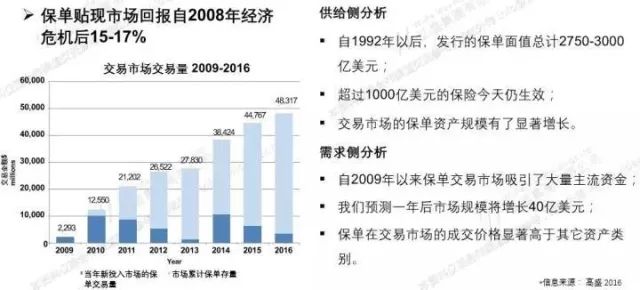

青岛大学经济学院院长刘喜华等在2012年做过《我国推行保险贴现的可行性分析》研究,根据该文预测,理论上我国保单贴现有巨大的潜在需求,2016年保单贴现额即可达到6843.04亿元。

当然,理论预测是否能转化为实际生产力和市场,还有待考验。

比较而言,保单质押贷款风险较为可控,保单贴现在我国这样的新兴保险市场中或将蕴含较大的道德风险,且涉及保单价值评估、资金贴现、风险管理等多个流程和环节,投资人和相关参与主体在最初都会比较谨慎。

亦有市场人士分析,保单贴现市场理论上市场前景广阔,但由于人身险保单投保人在购买保险时已经对自己经济情况进行过评估,因为年龄增加或者意外导致的保单贴现需求实际上可能无法完全达到理论预测水平。#p#分页标题#e#

踩

踩  赞

赞- 暂无评论...

- ·商业贷款先审批跟后审批放款时... 8回答

- ·请问在贵阳要怎么能快速贷款 8回答

- ·公积金贷款和商业贷款能不能一... 8回答

- ·我帮朋友担保向镇扶贫办借贷5... 8回答

- ·福建省农村信用社生源地信用助... 8回答

- ·建设银行快速贷款全过程 8回答

- ·银行贷款利息下调那么事先做的... 8回答

- ·经济适用房可以抵押贷款吗 8回答

- ·异地人昆山买车贷款需要什么 8回答

- ·向银行贷款,都需要什么手续?... 8回答

- ·凹凸世界赤字组怎么来的 0回答

- ·花旗银行在前苏联高息揽储后拒... 4回答

- ·凹凸世界赤字组怎么来的 6回答

- ·云南省农村信用社怎么申请免息... 10回答

- ·云南省农村信用社怎么申请免息... 0回答

- ·花旗银行在前苏联高息揽储后拒... 0回答

- ·花旗银行在前苏联高息揽储后拒... 4回答

- ·凹凸世界赤字组怎么来的 0回答

- ·凹凸世界赤字组怎么来的 0回答

- ·信用卡在线上办还是线下办好 0回答

-

2018年11月最... 2018年11月最新网贷口子,2018年11月最...

-

急需钱,是信用贷款... 这或许道出很多人的心声,因为现在很多人对这两者的...

-

无抵押贷款的几个错... 现在市场主流贷款形式之一的银行无抵押贷款受到大众...

-

广州信用贷款被拒的... 今天,小编就和大家一起来探讨 广州信用贷款被拒的...

-

广州信用贷款利息没... 最近这两年来,银行的利润空间越来越收窄,越来越多...

-

教你辨别无抵押贷款... 随着市场经济的发展及消费观念的改变,人们对贷款的...

-

长沙将出台社会保险补贴实施细... 长沙将出台社会保险补贴实施细则,向社会征意见 小...

-

琼海楼市限购政策2017 继4月14日海南省发布全省范围内的限购政策后,琼...

-

重庆市綦江区人力社保局全面落... 重庆市綦江区人力社保局全面落实惠民利民政策 一是...

-

鼓励事业单位创业政策 3月22日,人力资源社会保障部印发了《关于支持和...

-

2016南海城乡居民养老金上... 近日,从区 社保 局获悉,根据佛山市人力资源和社...

-

陕西养老金上调最新消息201... 陕西养老金上调最新消息2016 陕西养老金调整方...

提交申请后,客服会拨打您的手机,为您免费定制贷款方案。