用手机扫描二维码

在手机上继续观看

用手机扫描二维码

在手机上继续观看

从十月份开始,各家保险公司的“开门红”产品进入了重点宣传时期。何谓「开门红」?其实它是保险公司在新的一年快来临时推出的重头戏,此时各家保险公司都会拿出自家的“镇司之宝”。但到底是宝还是砖呢?今天,徐老师便为大家剖析一款其中最为热门的产品——平安“玺越人生”。

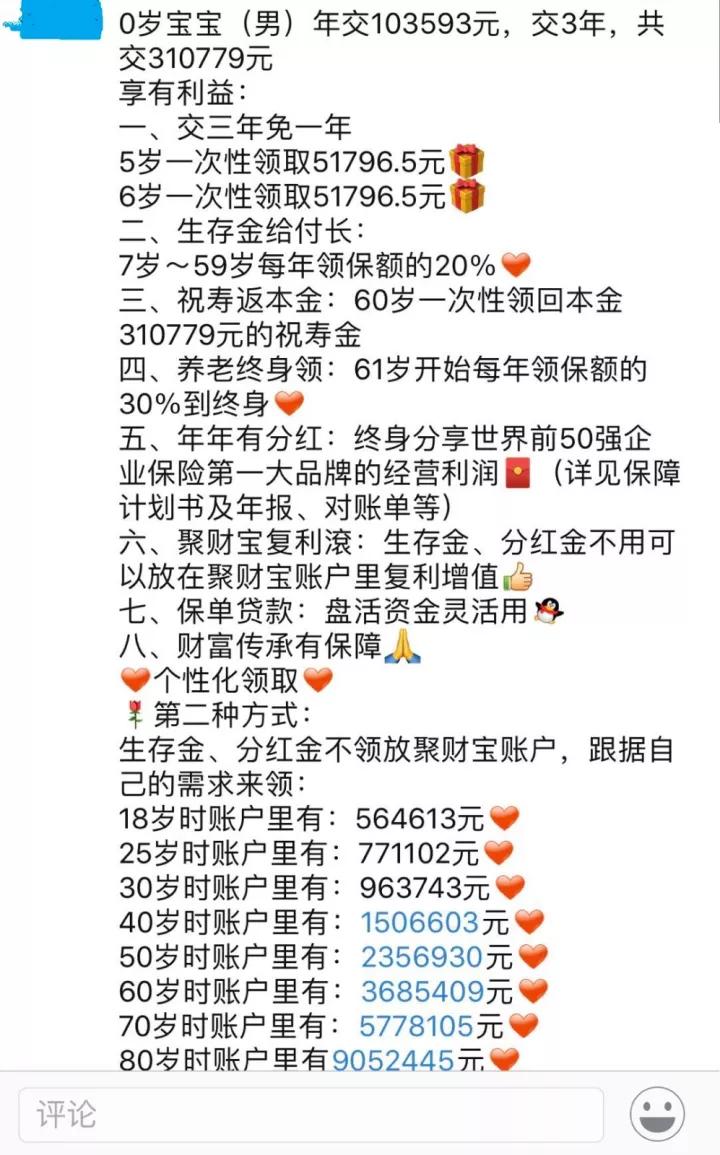

朋友圈里的代理人对这款产品是这么宣传的:

看完以后,大部分人的第一感觉应该是:交3年,存够30万,到80岁就变成近1000万了,哇,这产品收益太高了吧,赶紧买买买~这样的想法到底对不对呢?我们先来对“玺越人生”的产品形态做一个介绍

产品形态

以0岁的宝宝为例:

每年交10万元,一共交3年;5岁时返还5万元;6岁时返还5万元;7岁至59岁每年领取2703元;60岁返还30万元;60岁至终身每年领取4054元;60岁前身故给付已交保费与现金价值较大者;60岁后身故给付基本保额与现金价值较大者;每年享受保单分红;各生存金和每年分红若不领取,则进入万能险账户复利生息,保底1.75%。

这时候有朋友就会问:之前代理人宣传图片上的几百万、几千万都去哪儿了?

1、需要90年时间的积累

2、建立在分红和万能险结算利率假设基础上

玺越人生的收益

作为理财产品,我们先分析玺越人生的年收益率。产品形态的表格已经将玺越人生的每一部分都做了详细介绍,总结一下该产品呈现给消费者的收益无非四点:#p#分页标题#e#

各种形式的生存金+保单的现金价值+保单分红+聚财宝账户价值及产生的收益

这时候,就需要用到“生存总收益”这五个关键字啦!

保险公司在产品的精算定价中已经将上述所有的消费者收益都涵盖在生存总收益中,所以直白地说,生存总收益就是客户生存时这张保单的“总收益”了。

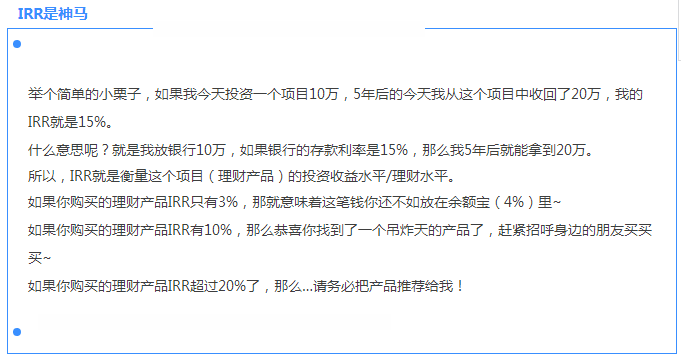

有了生存总收益,有了保费(成本),我们就可以计算购买这款产品能得到的回报率/收益率(IRR)是多少了。作为一款理财产品,IRR高,自然理财效果好;IRR低,自然理财效果不好,投资收益水平低。

有不少对玺越人生的测评文章中仅用每年的现金流去计算IRR(只有1.9%)是有失偏颇的,因为没有考虑保单分红和聚财宝账户的投资收益,所以我们应该用“生存总利益”来计算IRR,结果如下(0岁宝宝,中档分红):

▲ 生存总利益数据来自保险师APP

即使考虑了保单分红和万能账户投资收益,10年和30年时的IRR依然惨不忍睹,放余额宝都比它划算…期限为50年/70年/90年时的IRR大致在4%多些。注意这个收益率是不保证的,是建立在分红和万能险结算利率假设基础上的。

考虑到最悲观情况,IRR年收益率可能低至2%以下

没有分红,分红险定价利率2.5%

万能险保证结算利率1.75%

而且,这么坑的回报率要维持还有一个大前提,就是本金、生存金、保单分红、聚财宝账户收益都不能提前动用!

为啥长期非保证年收益率在4%左右的产品,在代理人口中能够成为“高大上”的理财利器呢?徐老师为大家揭开产品销售中你们容易踩到的“雷区”。

#p#分页标题#e#销售误导中的“雷区”

雷区一:混淆保险金额和保费

购买过重疾险或寿险的朋友都知道,重疾险的保险金额或寿险的身故保额(30万、50万或100万不等)都是高于我们的所交保费;但在年金险中的保险金额就是一个很“神奇”的东西了,它并不代表保障额度,所以在平安玺越人生中,上例中保险金额只有1.35万元!每年你能领取到的生存金只有保额的20%,而不是保费的20%!

这个生存金低到什么程度呢?

以代理人提到0岁宝宝为例

每年交10万,三年共30万保费

保险金额只有1.35万(不足保费5%)

玺越人生7岁至59岁,每年领取2703元

2703/300000 = 0.91%

相信大家都能感受到每年领取的生存金比例是有多低了吧?放在银行储蓄(1年期)每年得到的利息都比玺越人生高。

雷区二:混淆现金价值和保费

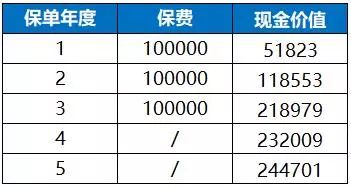

年金险有一个很重要的功能——保单贷款。也就是说你能在合同有效期内向保险公司贷款,贷款金额最高为现金价值的80%。但前几年的现金价值是远远无法达到你的所交保费的,当真的急需一笔钱去进行保单贷款时,你可能会发现贷款金额如此之低!

例如在第一年,当你以为能贷到保费的80%,即8万元,其实只能贷款得到现金价值的80%,即只有51823×80%=4.1万元!#p#分页标题#e#

雷区三:流动性差

我们来看看退保损失:

退保损失怎么算?

如上表,平安玺越人生首年退保损失率为48.2%,退保要损失近一半!交了10万保费,急用钱想退保却只能退回5万左右,问您还敢退保吗?!早期退保的巨额损失说明该产品流动性极差!

结论

1.平安玺越人生本质属于理财产品。一款好的理财产品应该满足——“适当的”收益性、流动性和安全性,玺越人生保证收益率低,流动性又如此差,如果你真的要买理财型产品,入手“开门红”产品需要谨慎。

2.理财型保险从表面数字看真的很美好。可也仅仅是表面上,实际如何里面水真的很深。

3.请记住:保险姓保。

踩

踩  赞

赞- 暂无评论...

- ·银行抵押贷款和贷款公司抵押贷... 8回答

- ·平安银行个人信用贷款2000... 8回答

- ·招商银行对小微企业申请贷款具... 8回答

- ·福建省农村信用社生源地信用助... 8回答

- ·建设银行快速贷款全过程 8回答

- ·今年国家允许青年小额贷款,如... 8回答

- ·如何寻找贷款客户客户 8回答

- ·广西目前正规小额贷款公司有哪些 8回答

- ·如何申请个人无抵押小额贷款呢 8回答

- ·手机贷款app有什么能出款得 8回答

- ·凹凸世界赤字组怎么来的 0回答

- ·花旗银行在前苏联高息揽储后拒... 4回答

- ·凹凸世界赤字组怎么来的 6回答

- ·云南省农村信用社怎么申请免息... 10回答

- ·云南省农村信用社怎么申请免息... 0回答

- ·花旗银行在前苏联高息揽储后拒... 0回答

- ·花旗银行在前苏联高息揽储后拒... 4回答

- ·凹凸世界赤字组怎么来的 0回答

- ·凹凸世界赤字组怎么来的 0回答

- ·信用卡在线上办还是线下办好 0回答

-

2018年11月最... 2018年11月最新网贷口子,2018年11月最...

-

急需钱,是信用贷款... 这或许道出很多人的心声,因为现在很多人对这两者的...

-

无抵押贷款的几个错... 现在市场主流贷款形式之一的银行无抵押贷款受到大众...

-

广州信用贷款被拒的... 今天,小编就和大家一起来探讨 广州信用贷款被拒的...

-

广州信用贷款利息没... 最近这两年来,银行的利润空间越来越收窄,越来越多...

-

教你辨别无抵押贷款... 随着市场经济的发展及消费观念的改变,人们对贷款的...

-

长沙将出台社会保险补贴实施细... 长沙将出台社会保险补贴实施细则,向社会征意见 小...

-

琼海楼市限购政策2017 继4月14日海南省发布全省范围内的限购政策后,琼...

-

重庆市綦江区人力社保局全面落... 重庆市綦江区人力社保局全面落实惠民利民政策 一是...

-

鼓励事业单位创业政策 3月22日,人力资源社会保障部印发了《关于支持和...

-

2016南海城乡居民养老金上... 近日,从区 社保 局获悉,根据佛山市人力资源和社...

-

陕西养老金上调最新消息201... 陕西养老金上调最新消息2016 陕西养老金调整方...

提交申请后,客服会拨打您的手机,为您免费定制贷款方案。